freeeの機能で領収書等の紙を無くせるのか?使いやすくなった電子帳簿保存法

この記事の監修

伊藤会計事務所 税理士 伊藤桜子

1990年 神戸大学法学部卒業。神戸市役所勤務、税理士事務所勤務を経て、2008年 福岡市中央区薬院にて伊藤会計事務所開業。

顧問先の100%黒字化を目指して、数値の早期化に取り組んでいる。DXによる業務改善を推進し、ペーパーレス、記帳代行業務の製販分離、クラウド会計の導入、kintoneによる業務一元管理などを実現してきた。

資金調達、税務相談、経理サポート、場所の提供(コワーキングスペース)など創業期に抱える問題を解決できるサービスも提供している。

現在、領収書・請求書や重要書類など、数多くの紙書類での保管が義務付けられています。その紙書類を廃棄するためには「電子帳簿保存法」のルールに従った方法で進める必要があります。その「電子帳簿保存法」が今回大幅に緩和されることによって、今まで活用できなかった中小企業や個人事業主の方まで、ある一定の要件を満たせば活用しやすい内容になっていますので、法改正の実施に期待が高まります。

freeeを使ってどこまでペーパーレスができるか!今回の改正後で検証(令和4年1月1日以降)

| 分類 | 対象例 | 作成 | 対応プラン | できる |

| 帳簿類 | 総勘定元帳など | コンピューターで一貫して作成 | エンタープライズ | ○ |

| 決算書類 | 貸借対照表 損益計算書など |

コンピューターで一貫して作成 | エンタープライズ | ○ |

| 取引関係書類 | 契約書 請求書 領収書など |

コンピューターで一貫して作成 | エンタープライズ | ○ |

| 同上 | 同上 | 他社作成など ※スキャン保存 |

ベーシック プロフェッショナル エンタープライズ プレミアム |

○ ○ ○ ○ |

そもそも、電子帳簿保存法とは何か?

「電子帳簿保存法」とは、国税関係帳簿書類の保存について、これまでの紙ではなく電子データでの保存を認めた法律です。正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。

従来は会計帳簿、決算書などの帳簿書類や領収書、請求書等の重要書類など紙での保存が基本でした。また、電子データに関しても、わざわざ印刷して保存するなどしていました。そうした紙主体の保存方法から電子化を促進するのが、電子帳簿保存法です。

なぜ今、電子帳簿保存法を要件緩和しているのか?

テクノロジーの発展とともに社会全体におけるDXの推進が浸透しつつあり、徐々に紙主体の手続きは時代遅れとなりつつあります。電子データを基軸にすることで、紙の印刷や保管などの手間の削減による「経理業務の効率化」、紙の印刷にかかる「コストの削減」、オフィスの省スペース化や環境問題を配慮した「ペーパーレス化の推進」の実現が期待されます。

これまでは要件や手間が多いこともあり、紙主体から電子化の本格導入に消極的な企業が大半でした。

しかし、新型コロナウイルスの影響による社会経済活動や国民生活全般を取り巻く状況が大きく変化したことを踏まえ、納税環境整備として電子帳簿保存法の大幅な見直しが行われます。

出典:経済産業省「令和3年度(2021年度)経済産業関係税制改正について」

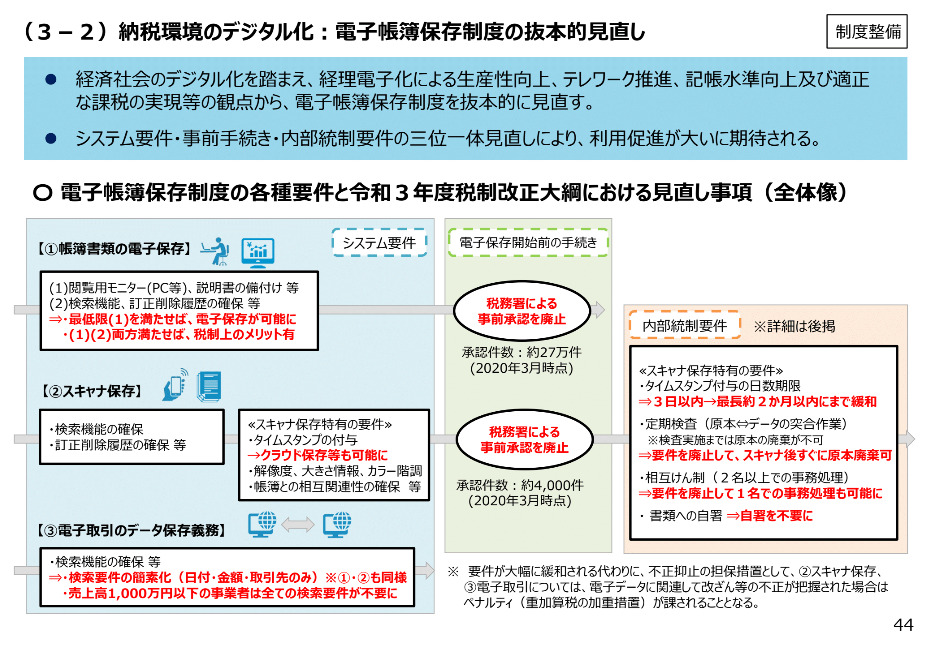

電子帳簿保存法の5つの改正ポイント(令和4年1月1日以降)

1.電子帳簿保存制度の事前承認の廃止

電子保存を開始する3ヵ月前までに所轄の税務署長の承認が必要でしたが、今回の改正で廃止されました。

これに伴い、国税関係帳簿(仕訳帳・総勘定元帳など)は令和4年1月1日以降開始する事業年度分から適用されますし、決算関係書類(貸借対照表・損益計算書など)や取引関係書類(契約書・請求書・領収書など)についても令和4年1月1日以降に作成されるものであれば承認なしにスキャナ保存による電子保存が可能になりました。

2.タイムスタンプ要件の緩和

受領者本人がスキャナ読取りする場合には署名の上3営業日以内にタイムスタンプをする必要がありました。今回の改正で署名が不要になり、タイムスタンプの付与の期限が最長2ヵ月以内に緩和されました。

それに加え、訂正削除の履歴が確認できるならばタイムスタンプの付与自体が不要になりました。

3.適正事務処理要件の廃止

「2名以上の体制で原本と確認」「社内又は社外による定期検査」「事務処理に不備があったと認めらる場合に、再発防止の体制を整える」など厳しい要件がありましたが、今回の改正で廃止されました。

4.検索機能の確保要件の緩和

検索項目が多岐にわたっていましたが、今回の改正で大幅に緩和され、「取引年月日」「取引金額」「取引先」の項目に限定されてシステムを選択するに当たってかなりハードルが下がりました。

5.罰則規定

スキャン保存が行われた国税関係帳簿書類や電子取引データに関し、仮想及び隠ぺいの事実があった場合には、重加算税を10%加重されます。また、改正後の保存要件を満たしていない場合は、国税関係書類等として扱わないので、各種申告が取り消されることがあります。

電子帳簿保存法について今度の改正で具体的に何が変わったのか?

3つの制度の見直し

帳簿書類の電子保存制度(仕訳帳・総勘定元帳・決算書など)

| 改正前 | 改正後 (優良な電子帳簿) |

改正後 (一般の電子帳簿) |

|

| 税務署への承認 | 事前承認が必要 | 事前に届出が必要 | 廃止 |

| 履歴の管理 | 訂正または削除した履歴が確認できること | 同左 | 廃止 |

| 相互関係の確保 | 電子データと帳簿との相互関係性を確認する | 同左 | 廃止 |

| システム書類類に備付け | システムの概要書・操作説明書等の備付け | 同左 | 同左 |

| 見読可能装置の備付け | カラーディスプレイ及びカラープリンタ並びに操作説明書等を備え付け、速やかに出力出来ること | 同左 | 同左 |

| 検索機能の確保 | 取引年月日、取引金額、その他主要な記録項目での検索

日付または金額に係る範囲で検索 |

取引年月日、取引金額、取引先で、範囲指定及び項目を組み合わせて検索できること

税務担当者の質問検査権に基づくデータのダウンロードの求めに応じることとする場合には左記要件は不要 |

税務担当者の質問検査権に基づくデータのダウンロードに応じること |

※優良な電子帳簿に該当すると、過少申告加算税が5%軽減される。

スキャナ保存制度(相手から受領した、領収書、請求書等)

| 改正前 | 改正後 | |

| 税務署への承認 | スキャナ保存をする3ヵ月前の日まで | 廃止 |

| 領収書の自署 | 受領者の自署が必要 | 不要 |

| タイムスタンプの付与 | 必要 | 必要 ※訂正削除の履歴が確認できれば不要 |

| タイムスタンプの期限 | 受領者等が読み取る場合は3営業日以内

経理担当者が読み取る場合は、おおむね2ヵ月以内 |

おおむね2ヵ月以内に統一 ※訂正削除の履歴が確認できれば不要 |

| 解像度及び諧調情報の保存 | 解像度が200dpi相当以上、256階調合は約388万画素以上(A4以内の場合)であること | 同左 |

| 適正事務処理要件 | 相互けん制、定期的な検査、再発防止策についての規程を定める。 | 廃止 |

| 検索機能の確保 | 取引年月日、取引金額、その他主要な記録項目での検索

日付または金額に係る範囲で検索 2以上の条件組み合わせでの検索 |

取引年月日、取引金額、取引先で、範囲指定及び項目を組み合わせて検索できること

税務担当者の質問検査権に基づくデータのダウンロードの求めに応じることとする場合には左記要件は不要 |

| 相互関係の確保 | 電子データと帳簿との相互関係性を確認する | 同左 |

| システム書類等の備付け | システムの概要書・操作説明書等の備付け | 同左 |

| 見読可能装置の備付け | カラーディスプレイ及びカラープリンタ並びに操作説明書等を備え付け、速やかに出力出来ること | 同左 |

電子取引に係るデータ保存制度(発行/受領がPDF等の電子書類)

| 改正前 | 改正後 | |

| 税務署への承認 | 不要 | 不要 |

| タイムスタンプの期限 | 電子取引の情報を受領後遅滞なく | 電子取引の情報を受領後おおむね2ヵ月以内 ※スキャナ保存と異なり、解像度、階調の要件はなし |

| 検索機能の確保 | 取引年月日、取引金額、その他主要な記録項目での検索

日付または金額に係る範囲で検索 2以上の条件組み合わせでの検索 |

取引年月日、取引金額、取引先で、範囲指定及び項目を組み合わせて検索できること

税務担当者の質問検査権に基づくデータのダウンロードの求めに応じることとする場合には左記要件は不要 判定期間の売上が1000万以下である事業者は全ての検索機能が不要 |

| 保管方法 | 紙に出力しての保管ができた | 電子データで保管 ※紙に出力しての保管は不可 |

まとめ

2020年3月時点では電子帳簿保存は約27万件、スキャナ保存に関しては約4,000件しか承認を受けていません。現在の企業数、約400万社から考えると利用している企業が非常に少ないことが分かります。

ICTやクラウドサービスを駆使して無駄な紙を削減し、いつでも、どこでも情報を共有できるオフィスが可能になり、在宅勤務や遠隔地業務、サテライトオフィスの活用など、多様な働き方が出来るようになりました。

オフィスのスリム化・ペーパーレス化を進めることで「業務効率向上」や「人材の定着率の向上」につながり最終的には「利益の向上」にもつながります。

今回の電子帳簿保存法の大幅な改正により「オフィスのスリム化」「ペーパーレス化」に確実に近づいたのではないでしょうか。

エスアンドシーでは、freeeの導入支援を行っております。遠隔でのサポートも可能ですので、ぜひお気軽にお声がけください。